{kind=link}

3 月 13 日早间,美国财政部在一份声明中表示,纽约州金融监管机构于当地时间周日关闭了侧重加密货币业务的 SignatureBank。这些监管机构表示,Signature Bank 的储户将可以完全提取他们的存款。”这家机构的所有储户都将得到补偿。与硅谷银行的决议一样,纳税人不会承担任何损失。”

美国财政部认为,部分机构的问题与硅谷银行类似,当前的情况不同于 2008 年。目前联邦存款保险公司 ( FDIC) 的存款保险基金规模超过 1000 亿美元,足以覆盖所有硅谷银行和 Signature Bank的存款金额。

图片来源:视觉中国

Signature Bank 是什么银行?

据公开资料显示,Signature银行是一家总部位于纽约的商业银行,主要为中小企业和高净值个人提供金融服务。它也是全球为数不多的加密友好银行,为许多区块链机构、交易所和基金会提供账户。

Signature 银行的重要客户有很多,其中一部分是与区块链相关的机构。Signature银行是第一家推出基于区块链的数字支付平台的 FDIC 保险银行。它的 Signet平台允许商业客户以美元进行实时支付。它也是第一个得到纽约州金融服务部门批准使用的解决方案。一些使用 Signet 平台的区块链客户包括Coinbase、Kraken、Bitstamp、Gemini、Circle 等。

据 Signature 银行的官方数据,截至 2022 年 12 月 31 日,这家银行的资产规模为1103.6 亿美元,储户存款规模为 885.9 亿美元(约合人民币 6125 亿元)。它在 S&PGlobal 的美国最大银行排名中,基于存款规模排名第 19 位。

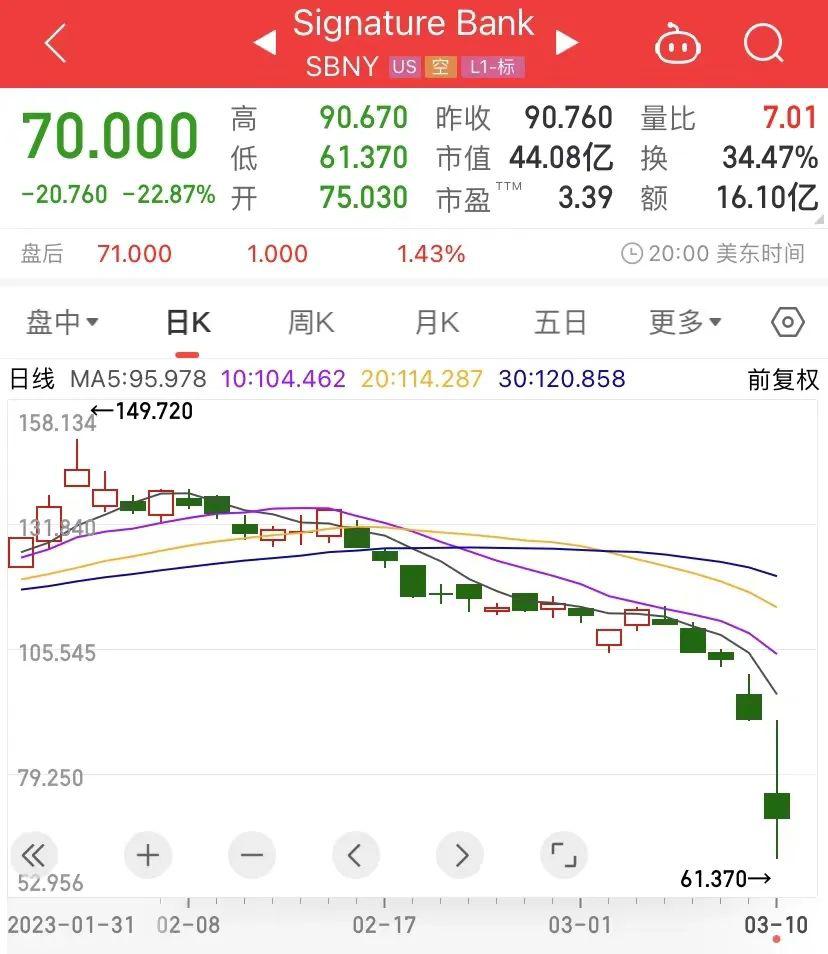

截至美股上周五(3 月 10 日)收盘,Signature 银行(SBNY)股价收跌 22.87%,而在过去 5个交易日里,该股已经累计跌去近 38%。

美国联邦存款保险公司 ( FDIC ) 宣布,为处理最近关闭的 Signature Bank 的客户账户,已设立了一个 “过渡银行 “。FDIC 表示,这家由政府运营的新机构将确保账户不受干扰地运营,同时监管机构将为这家关闭银行的资产寻找买家。

一位熟悉 Signature Bank 业务的人士称,让 Signature Bank进入破产管理的决定令该公司的管理人员感到意外,他们是在公开宣布之前不久得知这一消息的。上周五,该银行遭遇了大量存款外流,但到周日,情况已经稳定下来。

纽约州金融服务部主任阿德里安娜 · 哈里斯(Adrienne A. Harris)在声明中表示,”根据市场事件,与所有受监管实体保持密切联系,监测市场趋势,并与其他州和联邦监管机构密切合作,以保护消费者,确保我们监管的实体健康发展,维护全球金融体系的稳定。”

分析师:未发展到 2008 年危机程度

按照正常情况,美债和抵押贷款支持证券(MBS)这种资产,除非遇到全球金融危机,持有到期不会出现本金层面的亏损,美联储激进加息只不过是导致过程中的交易价格下跌。从资产负债表上来看,硅谷银行在国债和MBS 上带来的回报水平是 1.49% 和 1.91%,减去 0.25% 左右的成本,完全能够盈利。

然而自 2022年开始,一切都变了。美联储开启激进加息周期之后,美债收益率全线下跌,美债价格跌幅巨大(收益率与美债价格变动方向相反),再加上硅谷的科技公司融资需求骤降,因此,债市暴跌对硅谷银行形成巨大冲击。

硅谷银行在过去几年存款大幅增长的时候,用吸收进来的资金在资产端配置了大量长久期的持有至到期资产和可供出售资产。这两种资产如何理解?

企业会计处理中的 ” 可供出售金融资产(AFS)”是指交易性金融资产和持有至到期投资以外的其他的债权证券和权益证券,主要存在价值是获取利息、股利或市价增值。”持有至到期金融资产(HTM)” 是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。

<

p style=”text-align:center;”>

图片来源:新华社

由字面意义可见,该行持有的大量固定资产被计入了 HTM,其流动性远不如AFS。当然,前者的收益要高一些。雪上加霜的是,硅谷银行吸收进来的资金在资产端配置的持有至到期资产,要比可供出售资产多得多。这不仅加大了期限错配,还面临着巨大的利率风险。

这就使得硅谷银行面临着双重压力:在加息的背景下,硅谷银行只能付出更多成本高息揽存,才能稳住负债,但这会导致息差收窄,挤压收入和利润空间;反之,面临着提款压力,公司只能被迫打折出售资产,相当于普通储户提前支取大额存单,对公司影响可想而知。

持有到期的话,这些资产不会出现本金层面的损失,但一旦在债券市场抛售,那么账面浮亏就可能变成真正的亏损。硅谷银行被接管是否会引发连锁反应?未来是否会有越来越多的美国银行遭遇类似危机?市场似乎还未显得太过担忧。

美国投行 CFRA Research 的分析师压力山大 ·约库姆认为,大多数银行会没事,只是一些专业银行及主要服务高净值人士的银行可能会有一些担忧。不过至少目前来看还没到 2008年金融危机的程度。

” 从杠杆方面和流动性角度来看,当前整体情况可能并不像市场担忧的那么紧张。” 前述兴业证券分析师对记者表示。

国信证券分析人士认为,硅谷银行问题大概率不会演变成更加广泛的危机事件,主要是因为公司的问题比较独立,几乎不存在与其他金融机构的交叉风险。对我国银行而言,更是没有什么直接影响。

从市场分析来看,硅谷银行破产事件是由于多重特殊因素叠加而成,有其不可复制性,似乎不大会传导至其他银行,尤其是中资银行系统。

海通证券研报指出,历史上美联储紧缩周期往往触发全球经济、金融风险,本次硅谷银行倒闭事件或是预警。目前看硅谷银行事件相关风险或可控,当前美国经济整体仍具韧性未来是否存在风险仍需进一步观察。海外其余国家经济整体较弱、债务较高,其潜在风险或值得警惕,如新兴市场、欧洲、日本。

中信证券研报认为,美国硅谷银行困境的主因是美联储持续加息背景下流动性风险的暴露,不过硅谷银行的流动性压力未必意味着其将破产。市场恐慌情绪正在蔓延,但我们认为目前硅谷银行的流动性压力尚不至于发展到债务危机,也不足以引发金融海啸。美国高利率环境下金融体系的风险在逐步累积,美债收益率曲线倒挂与债市流动性不足等问题可能放大局部金融风险,未来局部性金融风险仍需防范。