城投债的刚性兑付信仰将被彻底打破。

1

2023年开年,一则债务重组的新闻如同惊雷炸了整个投资圈。

贵州省遵义市最大的城投集团——遵义道桥建设(集团)有限公司在12月30日发布了一则公告,称其与各家银行就155.94亿贷款重组达成一致、并签署相关协议。

根据该协议,重组后银行贷款将延期至20年,年利率调整为3%至4.5%,前10年只还利息不还本金,后10年分期还本。

什么意思?你可以理解为“要钱没有,等二十年后再还清”。

遵义道桥的银行贷款利率大概在6%左右,而其发行的私募债利率在7.5%左右、信托等其他非标融资的利率就更高了。

这次重组除了降低利率外,更是把贷款本金还款时限后延至20年。

20年后的100亿跟现在的100多亿,虽然数值相等、但购买力和使用效力当然天壤之别,但却保证了银行在账面上没有坏账损失啊……

这是个化解金融风险的妙招。

请注意,这只是银行贷款的债务重组,遵义道桥最大的债务是在包括信托理财在内的非标融资…比起其457.54亿的总债务余额来说,银行贷款只占约三分一的比重,而其很大一部分信托融资已出现逾期。

其实不仅类似遵义道桥这样的非标城投债出现违约,就连更标准化、理应更刚性兑付的城投商业票据也出现了逾期,且数量不断攀升。

据上海票据交易所数据,2021年底首次出现城投公司票据逾期、但截至去年初月逾期数量也就个位数,可自年中后逾期快速增加、去年底居然高达61个城投公司发行的票据逾期。

城投公司是什么?

是地方政府的融资平台,其背后单一股东或控股大股东几乎都是地方政府。

如前文所述的遵义道桥,其控股股东为遵义市国资委、且100%持股,也就是说其实际控制人为遵义市人民政府。

城投债虽然不是地方政府债,法律上看应属公司债、但谁都知道其有政府的隐性担保,一向被认为也是政府的债务,所以其信用度很高…发行时遭哄抢,且都相信能100%的到期本息刚性兑付。

有公司债8%左右的高收益,但又没有公司债的逾期违约和本金亏钱的风险,谁又不去疯抢呢?!

遵义道桥城投债违约和债务重组以及越来越多城投商票的逾期,正在给投资人当头棒喝、之前建立的城投信仰将彻底崩溃。

2

城投公司怎么来的?为什么会出现城投债这种债务呢?我们说说来龙去脉。

之前地方政府是无权发政府债的,能发政府债的只有中央政府、也就是我常说的国债,直到2015年新《预算法》发布、才允许地方政府发行地方政府债券和地方专项债,当然这都是后话了。

2008年美国次贷危机引发全球金融危机、进而造成全球经济危机,风险扩散至全球各地、当然也包括中国…主要是冲击中国的外贸出口,而出口当时却是拉动中国经济最重要的三驾马车之一。

怎么办?加大国内投资。

可投资得有钱啊,可钱从哪里来呢?

企业不会轻易追加,毕竟产能过剩、出口的商品卖不掉还想着转内销呢!于是咱们的体制优势就出来了、可以政府增加投资啊。

那时地方政府无法发债筹资、也无法直接向银行贷款,可又急需资金去搞高铁/高速/机场/新城区基础设施建设,

有高人想出了一个绝招……各地可以组建城投公司,以该公司的名义发行债券、对外融资及向银行借钱。

城投平台怎么运作的呢?

地方政府先把一些国有土地等作为资本金注入城投公司,城投公司以土地为资产向银行抵押贷款,城投公司拿到贷款后搞城中村拆迁或买城郊的土地、通水通电通气平整后再卖地,卖地的收入归还银行贷款,如此形成完美闭环。

因有政府隐形担保、安全性堪比国债和银行存款,但收益却很高,所以各地发行的城投债也就成了香饽饽,信托公司抢、资管机构抢、甚至银行都在抢。

随后,全国各地的城投平台公司如雨后春笋的生长出来、并迅猛扩大,通过借入大量资金来带动投资、刺激经济,其债务规模迅速膨胀。

城投资金循环的关键在于楼市要好,大家愿意买房、土地卖得出去,而问题就出在这。

因为广大三四五线城市、其楼市大多情况下都是很差的,所以这种循环无法持续。

那城投如何还钱呢?借新债还就债呗,就这样城投债越积越多,甚至出现了“尾大不掉头”的趋势。

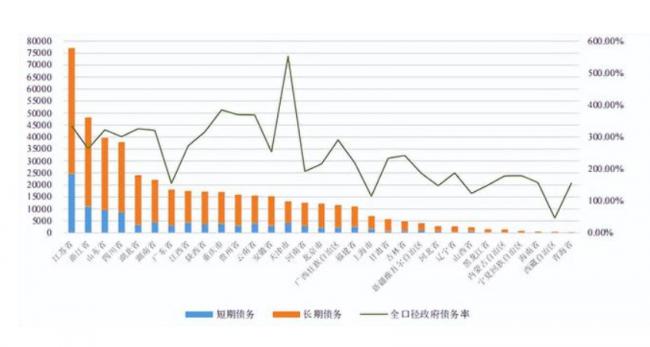

截至2021年底,绝大部分省市的全口径政府债务率〔(地方政府债务余额+城投债务余额)/(一般公共预算收入+政府性基金收入+上级补助收入)×100%〕都在100%以上,甚至部分省市高达551%。

各省市全口径债务率及债务总额图表

如今这些债务已无法再向后拖延,已到了必须解决的时候、而解决是有成本的,可谁来承担成本呢?

3

城投公司成立的初衷,是在地方政府融资受限的情况下替代其筹资来拉动经济,其偿债能力跟房地产紧密相关。

当房地产市场短期低迷时,还可以通过发新债还旧债、政府一般财政收入补贴等来维持刚性兑付。

可若房地产长期低迷,不仅新债发不出或发行利率很高(投资者会认为城投公司资质变差没有还款能力,或本息已逾期影响新债发行)、甚至连政府补贴收入都难以收到(地方政府的近一半的收入跟房地产相关,房地产低迷也会影响地方一般财政收入),而这就会形成恶性循环。

当下就出现了这种困境。

每一次房地产低迷期、都是城投债逾期较多的时候,这里逾期一般是本息延期支付、而不是本息不还…一定程度上,也算是刚性兑付了。

可城投债一旦逾期违约,会对地方造成风险外溢…地方国企债发不出去或者利率很高,而这会影响到地方经济的发展,所以地方政府一般都会尽力保证本息兑付。

因为大家笃定“一旦与政府相关的债务出现风险,政府一定会兜底以防风险扩散”,所以商业银行、信托公司、各资管机构等才会对城投债狂爱不止。

于是,以城投债为主体的地方隐性债务越滚越大、以致很难收拾,有研究机构估计目前地方隐性债务的规模超50万亿、而中国一年GDP总量也就是110万亿。

其实关于地方隐性债务问题,早在2010年中央就有所察觉、并陆续出台了一系列条文法规,并大致经历了几个阶段:

2010-2013年,主要是初步搭建监管框架;

2014-2017年,允许地方发债筹资、并通过发政府债来置换城投债;2018-2020年,在“稳增长”政策下、城投债又有所放松;

2021年至今,则着重强调防范地方政府债风险。

2021年中之后的这波楼市下跌、其惨烈程度超出了所有人的想象,城投债的逾期违约也算是楼市风险的外溢。

其实本轮全国楼市的高点应是2017年,因为绝大部分城市的房价高点都在2017年、只是小部分如深圳/东莞/宁波等城市才出现了2020年的又一波上涨。而城投债的逾期违约也几乎都在中西部等经济实力弱的地级市县。

2018年起,城投非标债(比如政信类信托理财)开始出现逾期违约、随后逐渐扩大,并呈现出由点到面扩散的趋势,而2018年、正是全国楼市出现高点后的一年。

随着楼市持续转冷并长期横盘,城投债的刚性兑付必将打破、而大家长期形成的坚定信仰也将随即崩溃。

现在,时间到了。

")

")

{kind=link}