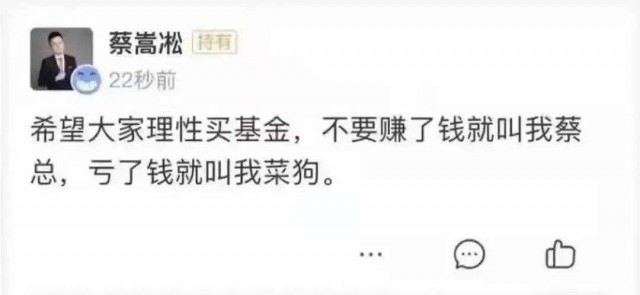

“基金,就应该比谁亏得最多。”

不知从何时开始,身边的朋友们似乎都进入了“基圈”,嘴里时常嘀咕着什么“蔡经理”、“菜狗”的。

一个流行词汇——搞钱,忽然闯入了我们的生活。

职场人为什么痴迷搞钱?

不难理解,在当今这个社会没有钱万万不能,更何况通货膨胀还会导致财富缩水,我们当然得想办法让钱生钱。

但是换一个角度来看,职场人对于搞钱愈发痴迷,与越来越严重的经济焦虑密不可分。

大家可以回忆一下父母辈的老人,他们工作于上世纪七八十年代,收入少,除了储蓄以外也没有什么理财渠道,也没见所有人都整天琢磨着搞钱。

为什么到了现在,我们却如此焦虑?

从自身的角度来说,我们所承受的压力、遭遇的危机远比父母那个时代严重。

比如在竞争方面,得到《商业参考》主理人蔡玉分享过一个数据,我国平均每100万人就有1105个工程师,她把这种现象称为——人才红利。

人才红利能降低企业人力资源成本,是发展助力,但是却加剧了个人竞争压力,特别是在大城市里,这种高强度竞争加剧了我们的经济焦虑。

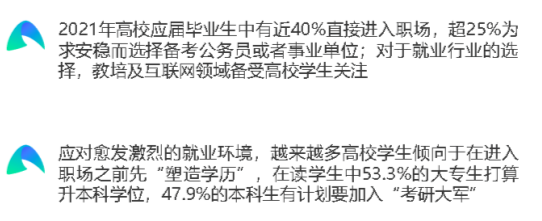

前不久我看过一份《2021年毕业生求职报告》,里面有几个耐人寻味的信息:

① 25%的毕业生选择备考公务员;

② 47.9%的毕业生计划加入考研大军;

③ 57.8%的毕业生倾向去国企或事业单位;

可见,在严重的经济焦虑下,年轻人的职场安全感持续下降,一方面在职业选择上越来越追求平稳,另一方面,对各种方式的搞钱手段也愈发痴迷。

职场人的搞钱简史

国内的金融市场发展较晚,1989年开始试点,1990年12月份沪深股市才正式成立,而且在很长一段时间里,普通人根本搞不清“股票”这么新潮的概念。

真正能让普通职场人大规模参与的理财产品,直到2013年才出现。

2013年6月,阿里旗下的支付宝推出了“余额宝”业务,比储蓄更高的收益、以及更加简洁的操作方法,在很短的时间就俘获了大量年轻职场人,规模迅速壮大,时至今日已经超过了2万亿大关。

余额宝的出现,一方面“教育”了市场,让缺乏金融知识的普通职场人逐渐养成了“理财”的观念和习惯,另一方面也让银行发现了互联网+金融的巨大潜力,一时间各种“宝宝”产品如雨后春笋般出现。

当然,随着竞品的不断涌现,余额宝这样的货币基金收益持续下降,从动辄5%、6%,快速回落到2%左右。

由俭入奢易,由奢入俭难,享受过高回报的职场人,不满足于收益率持续降低的“宝宝”类产品,他们很快找到了一个危险的代替品——P2P理财。

P2P理财诞生于美国,简单说就是通过互联网平台,撮合有借钱意向和有投资意向的人,P2P公司/平台就相当于一个中介,投资者拿出闲钱借给有需要的人,并获得回报。

由于互联网能够“跨越”空间,把普通人的大量闲散资金快速聚拢,既丰富了普通人的理财手段,又满足原本只能由银行等专业机构完成的借贷业务,并且操作简单,所以P2P理财传入国内后快速发展,没多久就风靡全国。

可惜,由于P2P理财属于前沿新生事物,相应法律和监管滞后,整个行业存在巨大的风险,卷钱跑路风潮严重,无数投资人血本无归。

P2P行业的乱象迫使国家对其进行了大刀阔斧的整顿,根据银保监会首席律师刘福寿的说法,截止到2020年11月,全国实际运营的P2P网贷机构已经完全归零。

经历过P2P毒打的职场人,迫切需要一种具备安全性,并且门槛不能像股票那样高的理财产品,公募基金逐渐进入了他们的视野。

2021年初,原本远离公众视野的基金经理张坤突然登上热搜,被众多年轻投资人奉为YYDS、公募一哥。

张坤是易方达的基金经理,因为业绩出众吸引了一大波90后基金投资者,这些具备娱乐精神的年轻人把他当做偶像,甚至成立了张坤全球后援会,像饭圈一样为他打榜。

可惜当张坤的业绩下滑之后,粉丝们立刻暴起,质问他到底会不会炒股……

其实也怪不得他们变化无常,在经济焦虑的刺激下,普通职场人的搞钱欲望无限放大,这才有了那句著名的网络流行语:赚钱叫“蔡经理”,亏了就叫“菜狗”。

当代职场人对搞钱的期待可不仅仅是跑赢通胀,他们渴望更多的财富,只有这样才能缓解与日俱增的经济焦虑。

搞钱热潮下的失败经验

贪婪,也就是对搞钱不切实际的渴望,是大多数投资失败的底层逻辑。

我认识一个能力很强的职场前辈,为人处世特别睿智,却被一个外人看来十分“Low”的骗局蒙骗,损失惨重。

对方先是包装出一个华丽的项目,有靠得住的背景、有牛人操盘、有专业详实的资料,尤其重要的是,这个项目和她的专业有一定关联,她从心底里就特别认可这种模式。

随后,她谨慎投入一点资金尝试,想着“要是真的就大赚,赔了也能接受”,自认为心态很好,没有被诱惑,不过对方正是抓住她这种心理,前期给予高额回报,并可以随意提现离场。

其实如果她在这时收手,反而可以坑骗子一把,可惜前期的甜头把她内心的贪婪引爆,她没能抵抗住诱惑,一次性把大多数存款都扔了进去,血本无归。

很多人也许会说,这也太弱了,这么老土的骗局还有人信?

然而事实上大多数骗子的套路如出一辙,无非是:前期给你高额回报,当你被利润蒙蔽、大规模投入后,对方直接卷钱跑路。

问题的关键在于:一个听起来逻辑通顺的巨额回报理由,比如这个项目背景深厚,当你相信类似说辞的时候,也就掉入了对方的陷阱中。

重要的不是套路,而是自己内心的贪欲。

除此之外,自作聪明也让很多人身陷囹圄。

我以前还做码农时的老领导是个特别聪明的人,他知道很多P2P理财产品就是个骗局,但自信能在产品暴雷之前抽身。

他总说:“这些骗子前期肯定得给好处,我只吃甜枣,吃完就跑。”

事实上他确实赌赢了不少次,但常在河边走哪有不湿鞋,后来一次失败把之前赢来的全赔了进去不说,还额外损失了不少。

投资搞钱时,当我们把别人当傻子时,说明自己已经踩到了悬崖边缘。

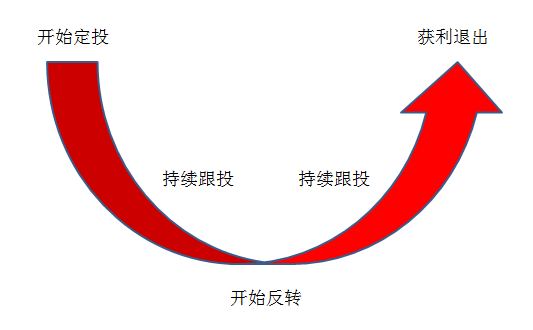

也许有人会说:“我不贪,我就踏踏实实定投还不成么?”

说实话,还真不一定行。

很多人迷信定投,大谈特谈“微笑曲线”,认为这是个逻辑自洽的理论,一定能细水长流搞到钱。

但实际上定投也有风险,如果不满足两个条件:

1)先跌,收集廉价筹码;

2)后涨,等待资产升职;

定投同样有亏钱的风险。

比如遇到一只收益长期上扬,仅有短时小幅回撤的股票,也就是只有微笑曲线的右半边,那我们的定投成本一定是越来越高,虽然能盈利但收益有限。

如果运气差一点,赶上下跌期买入,并且始终等不到上涨周期,那我们将面临一个尴尬的处境:理论上一直跟投总能翻盘,但谁也不能保证没有意外发生,比如失业导致没钱继续投入,那之前的一切都将竹篮打水一场空。

没有绝对可靠的搞钱公式,不要过于迷信理论,实际场景往往才是决定成败的关键。

写在最后

畅销书《穷爸爸富爸爸》中有这样一个观点:“区分负债和资产的区别,克制自己的消费冲动,先把自己的资产堆积到能自己生出钱来,这才算正确的理财方法。”

购买理财产品同样如此,不管是基金、股票还是其它产品,我们的目标都是让它“堆积到自己能生出钱来”,如果达不到这一点,就等于我们买到了负债,哪怕它看起来是个理财产品。

如果一点相关信息处理能力都没有,不妨先克制住消费冲动,等自己具备了基本分辨能力再来寻找有价值的产品。

宁愿慢一点,也不要让我们的辛苦钱变成负债。

本文来自微信公众号“猎聘”(ID:liepinwang),作者:袁啸,36氪经授权发布。

")

")

")

{kind=link}