中国爆发“白纸运动” 清零结束

现在,我们需要做一件非常有意义的事情:总结一下过去三年新冠“病毒清零”的代价,并且要回答一个关键问题:为什么在毫不动摇地坚持“清零”三年之后,到2022年12月突然就在全国范围内放弃“清零”,连过渡期都没有?这背后的原因到底是什么?

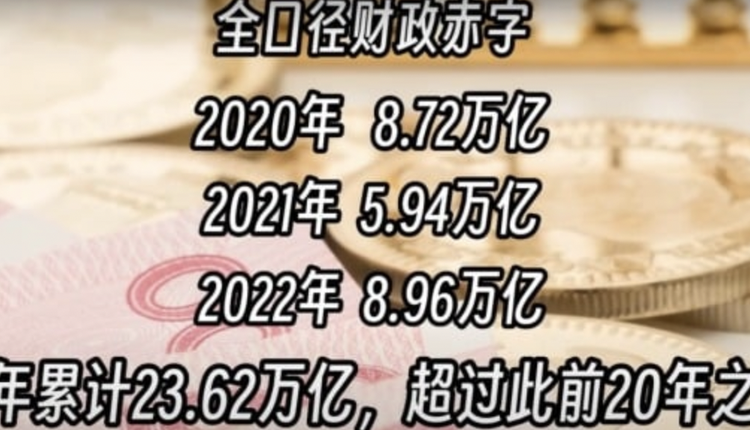

首先,我们当然要关注财政情况。财政数据是最具决定性的数据,我们先关注一下全口径财政赤字,也就是公共预算收支赤字+政府性基金收支赤字。2019年,中国全口径财政赤字是人民币5.53万亿元,到了2022年就剧增到了8.96万亿元,三年的赤字增幅是62%。赤字增长六成,看起来很吓人是吧?然而,问题却远不止于此。

2010年以来中国财政收支数据一览(单位:亿元人民币。作者制表)

2020年,中国全口径财政赤字是8.72万亿,2021年情况稍好一点,下降到了5.94万亿元,看起来“清零”好像可以持续下去似的。然而到了2022年,伴随著各地此起彼伏的封城潮,经济遭受重创,财政赤字再次暴增到8.96万亿元的历史最高值。三年下来,累计财政赤字23.62万亿。可以作对比的是,2000至2019年的财政赤字总和,也只有21.92万亿元。区区3年的赤字之和,居然超过了此前20年的赤字总和。这是个什么概念?

中国政府3年清零期间的全口径财政赤字超过前20年的赤字总和(作者制作)

如此庞大的财政窟窿根本无法填补,于是政府只能被迫发债,没日没夜的发债,无论国债还是地方债,这三年里都在剧烈增长。先说国债,3年下来累计发行了23.32万亿元,扣除其中借新还旧的部分,国债馀额从2019年底的15.83万亿,暴增到了2022年底的25.19万亿,3年增幅59.1%——记住,这里又是一个六成!

由地方政府公开发行的地方债,也就是摆在明面上的地方债务, 3年累计发行21.29万亿元,扣除其中借新还旧的部分,地方债从21.31万亿增加到了35.06万亿元,增幅为64.5%——这是第3个六成!

总结起来就是:中国的年度财政赤字规模、国债馀额和地方债馀额,3年清零下来,全都增加了六成的负担。财政负担增加六成,这是中国3年清零的第一个代价。

然而,区区3年就让财政负担增加六成,这一定会引发相应的后果,即使短时间内整体上财政还能暂时维持,问题也一定会在某个局部先发作出来。而最先出问题的就是城投债。

三年清零的第二个代价,就是城投债市场的整体塌陷。城投公司即“城市建设投资公司”的简称,是中国各大城市政府的投资融资平台,起源于1991年的上海。城投公司是经营城市综合规划与建设项目的国有控股公司,主要经营业务包括房地产开发、物业管理、城市综合体开发、商业地产开发、市政工程建设等。所谓城投债,又称“准市政债”,是由这些地方投融资平台作为发行主体,公开发行企业债券或中期票据,其募资投向多为地方基础设施建设或公益性项目。一般由地方国资委或财政局100%控股。

大家知道,地方政府的清零支出一直是个谜。无休止的全民核酸、隔离酒店、方舱的建设与维持、大范围的封控以及物资保供等等,总支出金额是谜,资金来源同样讳莫如深,这笔支出由公共预算资金承担的比例极少,比如,广东省公共财政决算报告里体现的一年就700个亿,这当然是不够的,大家心知肚明的资金来源,其实就是城投债。毕竟,城投债虽然表面上是地方政府平台公司拿来搞基础设施建设的资金,但是只要钱进了城投公司的账,随便拿去干什么,其实都没有人管。其他的财政资金,包括前面提到的地方债资金,每一笔都有规定的用途,还会被上级监管部门逐笔溯源检查,而没人管的城投债,当然就是最好的清零开支的资金来源。

然而,地方财政状况早就不堪重负了。在数据上,城投债的净融资额,也就是发行量扣除其中借新还旧部分后的净增量,2019年为1.23万亿元,这还算正常水平,我们把它作为一个基准。2020年,城投债净融资量暴增到1.95万亿元,2021年继续上升到2.23万亿的超高规模,这两年合计多出来的17000亿元,大概就是地方政府投入到清零大业中的支出。然而再到2022年,地方政府就承担不起如此暴增的债务负担了。我们必须记住,在城投债如此暴增的同时,另外一边的地方政府债同时也在暴增。

2016年以来中国地方政府债务情况一览(单位:亿元人民币。作者制表)

2022年上半年,城投债净融资量为9559亿元,接近1万亿元,看起来还行,大概按这个水平持续下去,一年下来就是2万多亿的水平。但是到了七月份,城投债突然爆雷。规模156亿元的遵义城投债到期无法偿付,并且耍流氓似地提出了展期20年,并且前10年只付息不付本的方案。各路金主们在此刻突然就意识到,地方政府的债务期限已经到了。于是整个2022年下半年,城投债的净融资规模只有1940亿元,较2021年同期的12970亿元,降幅达到了85.1%。

再到今2月份之后,中国开始执行极端宽松的金融政策,按照央行和银保监会的指定,包括银行在内的各路金主理应无视城投债本身的质量好坏,只要发行一律吃进,以此勉力维持经济活力。然而即使这样,今年一季度城投债的净融资量仍然只有5052亿元,同比2022年一季度的6022亿元,降幅也达到了16.1%。当然,这已经是金融政策极度开放后的结果了。

结果,变局马上就来了。4月12日,又是贵州政府开始公开摆烂,声称依靠其自身能力已经无法化解债务负担,这实际上就意味著城投债已死。有事烧纸,对整个城投债的打击是毁灭性的。而对现在的地方政府来说,这只是噩梦的开始。没有了借新还旧的能力,那债应该怎么还呢?赖掉吗?要知道,绝大部分城投债乃至地方债的认购主体,都是城商行和农商行所发行的理财产品。这些理财产品的背后,其实就是千千万万最普通的家庭资产,这些钱都是这些普通小老百姓的养老金和救命钱,你地方政府还不起该怎么办呢?让千千万万的家庭集体抱团饿死吗?那么,央行直接印钱来还吗?这不就意味著恶性通胀了吗?其实,说到这里,已经可以清晰理解,清零三年突然结束的原因,无非就是到2022年下半年,地方政府的财政已经不堪重负,处于全面坍塌的状态,财政无以为计,只能随随便便、连个招呼都不打、也不提前准备任何基本的储备药品就直接退出了清零模式。

然而,我们的总结远没有完。

清零三年的第三个代价,就是政府公信力的全面沦陷。强行封锁小区和消防通道;棒杀宠物猫狗;朝令夕改,早上说不封城下午就封;破门入室消杀;天价隔离酒店;全城饥荒;黑幕重重的保供菜;腐烂的核酸链条;带货的专家;进不去的医院和等死的急诊病人;走不出的机场和高铁站;进不去的校园和回不去的家;禁止农民下地;转运大巴的车祸……到了最后,一夜之间又毫无交代的取消清零,仿佛前面三年的荒谬绝伦根本就不存在一样。老百姓将这一切都看在眼里、记在心里,并且一定会给出群体反应。于是,年轻人流行“我们是最后一代”的观念,并且普遍躺平摆烂,中老年人则酷爱刷抖音迷短视频……总结起来就是,全民反智的同时,不再相信政府或者专家的任何话语,这就是最大的“反噬”。这一后果将会接下来迅速体现在经济数据上、体现在复苏力度上、体现在经济政策的落地上。政府彻底丧失了公信力,也就意味著丧失了动员能力,无从激励民心应对接下来的经济危局,这就是最大的恶果!

清零三年的第四个代价,是生育率的崩塌。朝不保夕,对政府和未来同时丧失信心,当然就不可能再维持生育率。在酷烈的封控措施之下,年轻一代喊出了属于自己的史诗级口号:“我们就是最后一代了,谢谢!”引起了前所未有的共鸣。所以,2019年出生人口还有1468万人,2020年有1203万,2021年1062万,到2022年则只剩下了956万,并且肉眼可见,还会继续减少。

清零三年的第五个代价,就是外资企业义无反顾地撤离。根据中国国家统计局的数据,2019年底,规模以上外资工业企业的平均用工人数为1714万,到2022年底则下降到了1567万,今年的2月份继续下降到1472万人。三年多下来,外企的工人数减少了242万人。这些人也没有地方可去,只能去送快递和开滴滴,将快递行业和网约车行业内卷到了吃不饱饭的程度。而伴随著外企撤离的加速,上下游的民营企业也只能无奈关停,一定会有更多的企业员工失业。这些人又能去哪里呢?他们在整体上也不再相信政府,并且满心委屈,这必将形成巨大的社会负担,也肯定会引发各种恶性社会事件,要么伤害自己,要不就伤害他人,而这,将会是整个国家的恶梦!

清零三年的第六个代价,则是广大老百姓对未来丧失信念后,终于决定不再借债,地产泡沫因此轰然破灭。2019年,中国老百姓的新增贷款额7.43万亿元,2020年7.86万亿,2021年达到历史峰值7.92万亿。在此之后,地产泡沫就达到了极点,转身轰然破灭。2022年的居民新增贷款规模只有3.83万亿,较此前的规模直接腰斩,占全部新增贷款的比值更是下降到了18.6%,仅仅只相当于2008年金融海啸时期的水平。老百姓不贷款买房带来的第1个影响,就是地产商排著队扑街。2022年地产前百强企业里,现金流断裂无法偿付到期债务的有近40家,至于中小型地产企业里面现金流已经事实断裂的更是不计其数,他们其实已经都事实上破产,只不过因为政策管控,不许走破产流程罢了。

而地产商群体前仆后继的扑街,带来的另一个后续影响是,地方政府的土地出让金收入暴减。2022年,全国土地出让金收入66854亿元,较2021年的87051亿元下降22.3%。这里尤其需要注意的是,2020年的土地市场里,有近两成的成交是地方政府的平台企业入场托市,这部分卖地收入是地方财政左手倒右手,是没有实际财政意义的,因此,2022年的全国土地出让金实际收入其实是接近腰斩的,与地产商的扑街比例大致相同。地方财政对土地出让金以及地产行业上缴税收的依赖度极高,这里必须注意的是,地产行业税收包括土地增值税、房产税、土地使用税等,绝大部分归属于地方财政。根据2020年及此前年份的税务年鉴,中国房地产行业贡献的土地出让金及相关税收占政府全口径财政收入(公共预算收入+卖地收入)的比值,2006年为21.7%,到2019年已上升到40.3%。如果单看地方财政收入,比如2019年地方财政的全口径收入为205013亿元,而地产行业贡献的总收入为110710亿元,地产行业的财政贡献占地方财政收入的比值高达54%。地产行业的贡献值在2022年腰斩,地方财政无论如何都是无法承受的。

房地产行业对于地方财政的支撑性意义,根本没有其他行业可以替代。现在这个支柱已经坍塌,地方财政因此焦头烂额。城投债在此时又出现了崩塌的问题,净融资能力大幅下降,清零当然也就清不下去了。这么说吧,如果房地产市场在2023年不能重新兴旺起来,那么接下来一定会引发进一步的连锁反应,直接击溃地方财政维持平衡的底线,这种后果根本就是不可能承受的,所以地方政府一定会想尽办法维持房地产市场的热度。在这一点上,地方政府没得选择。

总结起来:清零三年,政府财政负担增加六成;城投债市场因此率先全线坍塌;政府公信力全面沦陷;生育率崩塌;外企加速撤离;房地产泡沫的破裂,即将成为压垮地方财政的最后一根稻草。这一切看起来,真的就像是一个只有在最没有逻辑的、最扯淡的恐怖电影里才会出现的噩梦。而现在,这个噩梦已经朝这片曾经生机勃勃的土地真实地笼罩下来了……

")

")

{kind=link}