核心提示:

1、从2020到2022年,一些企业凭借“新冠检测”业务创造了“业绩神话”。据凤凰网《风暴眼》统计,三年期间,A股36家“新冠检测概念股”(wind统计口径)企业合计盈利超过1000亿元。不少企业的营收和净利润在甚至实现了10倍、20倍的增长。

在业绩暴涨的同时,不少“新冠检测”也面临隐忧。据凤凰网《风暴眼》统计,目前已公布2022年年报的18家“新冠检测”企业应收账款合计高达440亿元。其中,迪安诊断的应收账款占营收比重高达50%左右。

3、去年盈利1.16亿元的凯普生物表示,公司应收账款中大部分与新冠核酸检测相关,如果算上资金成本因素,这方面的营运 2022年度是亏损的。华大基因在年报中透露,应收账款的主要对象则是医院、政府机构、海外公司、科研机构、大专院校和代理商。

4、根据中疾控网站数据,疫情防控政策调整后,各省份核酸检测量在1月份已经降至最低28万。随着“新冠检测”需求断崖式的下降,接下来靠什么来撑起未来的业绩?这或许是明德生物等“新冠检测”企业需要回答的问题。

——————————————————————

随着2022年年报发布的“最后期限”将至,不少企业也在最近纷纷发布了去年的年报。其中就包括明德生物、迪安诊断、华大基因等“新冠检测概念股”。

据凤凰网《风暴眼》不完全统计,截至4月20日,A股36家“新冠检测概念股”中已经有18家企业发布了年报。这18家企业去年营收合计为1614亿元,净利润合计为329亿元。

而从2020年至2022年,A股36家“新冠检测概念股”企业合计盈利超过1000亿元。不少企业的营收和净利润在甚至实现了10倍、20倍的增长。

但业绩暴涨的同时,不少“新冠检测概念股”也面临着应收账款高企、坏账增加、存货以及固定资产跌价损失增加的情况。据凤凰网《风暴眼》统计,目前已公布年报的18家“新冠检测”企业应收账款合计高达440亿元。

明德生物、科华生物、凯普生物、华大基因等“新冠检测”企业更是在不久之前纷纷发布计提资产减值准备公告,一共计提2022年资产减值金额约50亿元。

如今,随着新冠疫情接近尾声,核酸检测以及抗原检测等的需求量断崖式下降,“新冠检测”企业的亮眼业绩还能否持续?居高不下的应收账款以及坏账,将来又是否会成为隐藏的风险?

净利润三年翻百倍,“明德生物”们赚翻了

4月20日,明德生物发布了一份亮眼的年报。根据年报,2022年公司实现营业收入105.3亿元,同比增长272.12%;净利润43.08亿元,同比增长197.79%。

这已经是明德生物连续第三年营收和净利润增速保持在190%以上。很难想象,这家如今营收上百亿的企业,在2019年时营收只有1.81亿元,净利润只有0.43亿元。

三年时间,明德生物的营收翻了58倍,净利润翻了100倍。之所以能够实现这样的业绩增长“神话”,主要是因为明德生物自2020年初开始推出“新冠检测”类产品。

公开资料显示,武汉明德生物主要从事IVD诊断试剂与检测仪器的自主研发、生产和销售,公司布局了体外诊断、急危重症信息化解决方案、第三方医学检验三大业务板块。

2020年3月,明德生物通过国家应急审批通道上市了新冠核酸试剂。自此,新冠核酸检测试剂成为明德生物营收的主要来源。2022年3月,明德生物又成为首批获证的新冠抗原检测试剂供应商,公司业绩增长获双重驱动。

在2022年年报中,明德生物也指出,自2020年以来,公司累计发货超27亿人份新冠核酸检测试剂。根据2022年12月全国承担集中隔离点外送样本的新型冠状病毒核酸检测实验室室间质量评价报告,公司生产的新冠核酸检测试剂在全部实验室的试剂使用量百分率为22.1%。

而财报显示,2020年明德生物快速诊断试剂收入7.82亿元,占总收入比例为81.54%;2021年,公司新冠核酸检测试剂盒收入24.71亿元,占总收入比为87.33%;2022年公司体外诊断试剂收入97.79亿元,占总收入比重为92.86%。

凭借着核酸检测和抗原检测产品,明德生物不仅实现了业绩的大爆发,还实现了股价的飞速增长。其股价从2020年初的15元左右一路暴涨到去年91元左右的高点,涨幅高达500%。

和明德生物情况相似的,还有达安基因。2020年之前,达安基因一度陷入增长危机,营业收入在2017年至2019年曾三连降。而自从2020年公司新增新冠病毒(2019-nCoV)核酸检测试剂盒业务后,业绩突飞猛进。

财报显示,2020年达安基因盈利24.5亿元,净利润同比暴增5295%。2020年、2021年及2022年,新冠核酸检测试剂业务分别为达安基因贡献了营业收入29.75亿元、48.94亿元和83.5亿元,占比55.70%、63.85%和69.31%。

除了明德生物和达安基因外,义翘神州、诺唯赞、东方生物等企业也都凭借新冠检测相关业务实现了业绩飞涨。2020年,义翘神州、安旭生物、诺唯赞、博拓生物、东方生物等“新冠检测”企业的净利润增长率都超过了1000%。

据凤凰网《风暴眼》不完全统计,从2020年至2022年,A股36家“新冠检测概念股”的几乎全部盈利,净利润合计超过了1000亿元,可以说是A股最赚钱的板块之一。

这些“新冠检测概念股”之所以能够净利润暴增,除了产品需求量大之外,还因为其超高的毛利率。凤凰网《风暴眼》发现,大部分“新冠检测”企业的毛利率都远高于医药行业的平均值,也远高于疫情之前的水平。

以九安医疗为例,2019年时其销售毛利率仅为28.79%,而2020年销售毛利率则剧增至56.31%,2021年其销售毛利率继续增至63.47%。而万泰生物、义翘神州等企业的毛利率甚至达到了80%、90%以上。

可以说,明德生物、达安基因等这些在疫情前“名不见经传”的企业,正是凭借着需求庞大的“新冠检测”相关业务,实现了业绩和股价的起飞。

新冠检测需求下降,亮眼业绩能否持续

对于“新冠检测”企业而言,华丽的财报数据背后,其实也藏着巨大的隐忧。

凤凰网《风暴眼》发现,在营收快速增长的同时,不少“新冠检测”企业的应收账款也在持续增长。以迪安诊断为例,2019年时其应收账款为33.3亿元,2020年和2021年分别为45.30亿元和62.88亿元。到了2022年,其应收账款已经高达99.56亿元,占营收比重接近50%。

和迪安诊断相似,万泰生物的应收账款金额也持续急剧增长。2019年万泰生物应收账款仅有6.91亿元,2022年已经增至39.40亿元。今年一季度,其应收账款更是在短短三个月内增加了10亿元,达到51.48亿元。

华大基因也在年报中表示,应收账款在合并财务报表的账面余额为人民币30.01亿元,坏账准备的余额为人民币7.94亿元,账面价值占流动资产和资产总额的比例分别为22.59%和15.35%。而应收账款的主要对象则是医院、政府机构、海外公司、科研机构、大专院校和代理商。

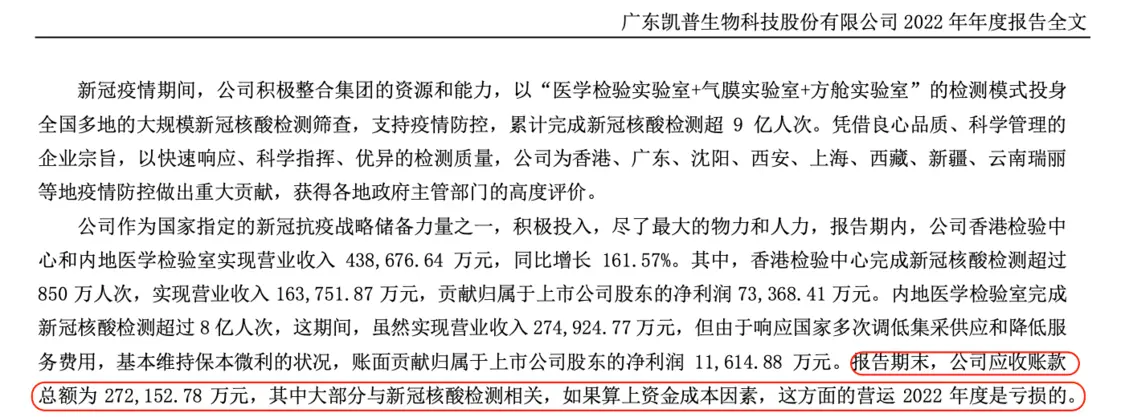

去年盈利1.16亿元的凯普生物更是在年报中直接指出,报告期末,公司应收账款总额为 272152.78万元,其中大部分与新冠核酸检测相关,如果算上资金成本因素,这方面的营运 2022 年度是亏损的。

至于原因,凯普生物表示,虽然(2022年)实现营业收入274924.77万元,但由于响应国家多次调低集采供应和降低服务费用,基本维持保本微利的状况,账面贡献归属于上市公司股东的净利润11614.88万元。

据凤凰网《风暴眼》统计,目前已经公布2022年年报的18家“新冠检测”企业应收账款合计已达441亿元。而这些大额应收账款若未能及时收回,未来或存在计提减值的风险。实际上,已经有一些企业发布了计提资产减值准备的公告。

就在年报发布的前几天,明德生物于4月16日晚间发布公告称,公司2022年度计提减值准备金额为约10.17亿元,将减少2022年度利润总额约10.17亿元。相应减少2022年度归属于上市公司普通股股东净利润约8.17亿元,同时相应减少归属于母公司所有者净资产约8.17亿元。

对于存货计提坏账,公司董秘在互动平台向投资者回应称,“2022年底以来,防疫政策发生重大变化,公司新冠检测相关部分产品存货可变现净值预计低于成本,因此计提减值损失。部分固定资产预计可收回金额低于账面价值,因此计提减值损失。”

另外两家上市药企迪安诊断和达安基因也分别在4月12日和3月30日发布了计提资产减值准备的公告,计提2022年度各项资产减值准备总金额分别为9.29亿元和9.56亿元。

除了这3家公司外,科华生物、凯普生物、华大基因也在最近一个多月内发布了计提资产减值准备公告。据凤凰网《风暴眼》统计,这几家公司计提2022年资产减值金额合计约50亿元。

但这些披露的“计提”数据,或许只是冰山一角。因为疫情情防控政策的调整发生在去年12月,对“新冠检测”企业2022年的业绩影响,整体上来看并不是特别大。疫情情防控政策的调整对“新冠检测”企业的影响,或许要从今年一季度才会开始显现。

根据中疾控网站1月25日发布的《全国新型冠状病毒感染疫情情况》,去年12月初疫情防控政策调整后,受居民检测意愿影响,各省份核酸检测量不断减少。如12月9日检测量为1.5亿,2023年1月1日降至754万,1月23日降至最低28万。

这也意味着,为明德生物、达安基因等企业提供了60%以上营收的“核酸检测”“抗原检测”等业务,将出现断崖式的下降。接下来靠什么来撑起未来业绩?这或许是明德生物等企业需要回答的问题。

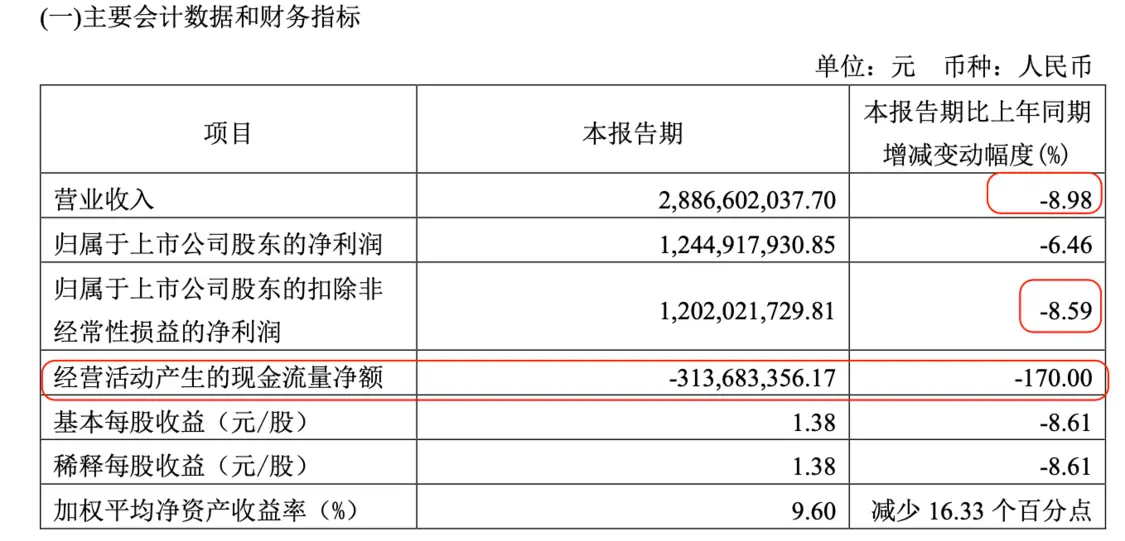

实际上,从目前已经发布一季度报的“新冠检测”企业来看,其业绩已经出现了下滑。例如,万泰生物今年一季度营收同比下降了8.98%,扣非净利润同比下降了8.59%,经营活动产生的现金流量净额则同比下降了170%。

万泰生物表示,一季度净利润同比略有下降,主要系本期与鼻喷新冠疫苗相关研发支出0.71亿元全部费用化,上年同期与鼻喷新冠疫苗相关研发支出 1.52 亿元则为资本化。2022年起,公司将鼻喷新冠疫苗研发过程中开发阶段的支出在满足资本化条件时确认为无形资产,故上年同期相关研发支出资本化。

“2022年 12月起,公司基于国家防疫政策变化以及对鼻喷新冠疫苗项目未来收益的综合判断,从谨慎角度出发对 2022年度已经资本化的和未来发生的鼻喷新冠疫苗研发支出于当期全部费用化,故本期相关研发支出费用化。”万泰生物在一季度财报中指出。

事实上,一些企业也已经意识到了潜在的风险。明德生物在年报中指出,新冠检测产品市场需求受到各个国家政策的影响较大,目前全球主要国家均己调整了相关政策,导致新冠检测相关产品需求大幅下降,从而导致公司面临新冠检测相关产品业绩无法维持的风险。

明德生物的应对方法是,将继续加大研发投入,积极拓展不同产品线,通过加大产业基金投资力度,将明德生物打造成体外诊断平台型企业,以抵御单一产品行业政第变化的风险。

对于明德生物、九安医疗、华大基因等“新冠”概念企业而言,随着疫情防控政策调整后市场环境的变化,之前那种轻松实现业绩十倍、百倍增长的日子可能已经过去了。而真正的挑战,或许才刚刚开始。

")

{kind=link}