华尔街几家大型投行的分析师预测,美股在2023年上半年仍将疲软,在开始反弹之前,将重新测试2022年触及的低点。

美股刚刚结束了伤痕累累的一年,标普500在2022全年下跌19.3%,纳指下跌了33%,道指8.9%的跌幅也创下了近年最差表现。地缘政治因素、美联储加息周期和经济衰退担忧是近一年来市场陷入动荡的主要导火索。

伴随着2022年结束,终于可以喘口气了?

很遗憾,至少目前并没有,新年市场仍挑战重重,许多市场参与者并不指望情况会很快好转。

华尔街几家大型投行的分析师预测,美股在2023年上半年仍将疲软,在开始反弹之前,将重新测试2022年触及的低点。

摩根大通首席全球市场策略师科拉诺维奇(MarkoKolanovic)在最近的研报中表示:

“2022年的股市低点可能会在2023年初重现,我们看到风险资产持续回调的趋势,以及对债券配置的增加。”

高盛首席股票策略师科斯汀(David Kostin)预计:

“标普500将在上半年跌至3600点。如果经济进入衰退,我们认为这种情况下标普500将跌至3150点。”

摩根士丹利首席美国股票策略师威尔逊(MichaelWilson)认为,标普500将在今年一季度的某个时候触及3000-3300点的价格低点,以反映2023年面临的盈利风险。

花旗策略师也表示:

“预计今年开局较弱,标普500预计将比我们2022年底4000点的目标下降5-8%。”

2023年影响市场走势的因素:美联储政策、通胀、经济增长和盈利

随着美联储为控制通胀而历史性地快速加息,利率冲击成为2022年的主旋律。回到更高的利率水平,以及长达40年的利率下降时代可能结束,料将在2023年及以后年份产生广泛影响。

尽管仍处于高位的通胀显示出已见顶的迹象,但由于担心美联储的持续行动将引发衰退,从而将削弱2023年的企业盈利,市场在进入新年之际未能出现季节性涨势。

分析师们认为,美联储政策、通胀、经济增长和盈利之间的相互作用,将在2023年推动市场。

美联储

去年美联储放弃宽松货币政策后,美股掉头下行。

许多投资者认为,美联储加息的影响才刚刚开始波及市场,随着利率继续攀升,他们预计动荡还将持续下去。

根据金融数据提供商Refinitiv的数据,在截至12月28日的一周内,由于投资者继续对美联储在更长时间内保持较高利率有所担忧,共卖出54.1亿美元的股票基金。这已经是投资者连续第六周从美股撤离。值得一提的是,此前一周,美股基金刚创下单周410.6亿美元净赎回的历史纪录。

美联储已经暗示将继续加息,并将把利率保持在高位直至2023年底。

金融投资公司LPL Financial的首席全球策略师QuincyKrosby在接受媒体电话采访时称,这是一个美联储主导的基于通胀的市场,而通胀并不像货币决策者最初认为的那样是暂时现象。

衰退担忧和企业盈利

随着美联储积极应对通胀,以及人们对经济衰退可能性的担忧加剧,市场焦点转向2023年企业盈利前景。根据FactSet的最新统计,分析师预计标普500成份股公司第四季度盈利将同比下降2.8%。

摩根士丹利策略师威尔逊表示,即将到来的盈利衰退本身可能类似于2008/2009年的情景,比大部分市场预期的情况糟得多。这也是他警告一季度股市或跌至新低的原因。

到目前为止,具有韧性的就业市场让一些持乐观看法的人和美联储官员认为,在货币政策继续收紧之际,经济可以避免所谓的硬着陆。

不过,美国财务研究分析中心(CFRA)首席投资策略师SamStovall在周三的一份报告中表示,投资者“正在预计经济衰退将在2023年初成为现实,标普500三个季度的预期利润下降和防守型股票受到青睐支持了这一点”。“经济衰退的严重程度仍存在疑问。我们预计将是温和的。”

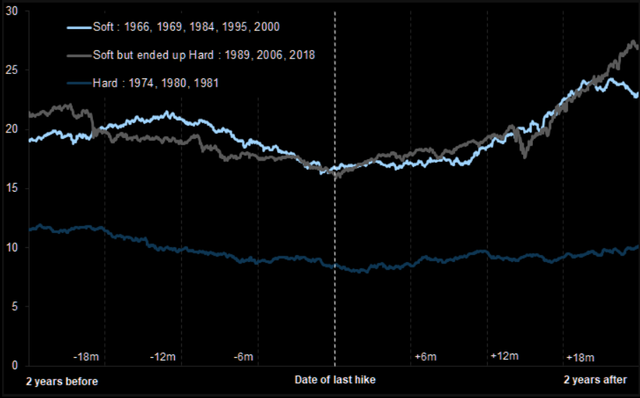

根据高盛的数据,软着陆经历的市场低谷大约对应标普500指数成分股16倍的市盈率,而硬着陆对应约为8倍。

目前,市场已经对流动性收紧做出反应,但未来一年每股收益预期还尚未调整。也就是说,市场尚未经历“EPS震荡”。

通胀

华尔街多头、雅德尼研究公司(Yardeni Research)创始人兼股票策略师EdYardeni认为,只有通胀下降速度快于预期,股市多头才有可能在新的一年看到一线生机。他表示:

“看上去他们获胜的几率渺茫。如果经济过于强劲,不存在衰退的风险,那么美联储将不得不进一步提高利率。关键在于通胀下降幅度明显快于普遍预期的可能性有多大。”

有分析师表示,通胀已见顶的迹象也许会让投资者产生一些乐观情绪。

研究机构Sevens Report Research总裁Tom Essaye在上周五的一份报告中称:

“2008-2020年间那种CPI低于2%的日子可能一去不返,这种局面或持续很长一段时间。但通胀率仍可能下降很多(至3%-4%),足以使美联储基本上认为自己已完成使命(尽管美联储不会直接这样说,因为目标仍是2%),但总而言之,2023年结束时可能不会有实质性的通胀问题。”

不过也有人怀疑,通胀放缓是否会足以使美联储不再遵循其将联邦基金利率提高到5%以上并保持一段时间的暗示。

市场风格大反转暗潮涌动

2022年结束之际,投资者抛弃了在过去10年推动股市上涨的光鲜亮丽的科技股和成长股。而价值股在多年回报率低迷之后出现了复苏。

道琼斯市场数据(Dow Jones MarketData)统计显示,罗素3000价值股指数跑赢罗素3000成长股指数近20个百分点,跑赢幅度创该项数据2001年以来最大。

晨星投资实验室(MorningstarDirect)数据显示,截至去年11月,投资者从追踪科技股的共同基金和ETF撤走了约180亿美元资金,有可能创下该机构自1993年有记录以来最大规模的年度资金外流。追踪成长股的基金遭撤资940亿美元,为2016年以来之最。

与此同时,投资者开始在股市逢低买入,涌入价值型基金。这类基金获得超过300亿美元的资金流入,连续第二年吸引资金。

许多基金经理表示,他们正在为一个新环境做准备,这个环境与上次金融危机后许多人逐渐习惯的环境几乎没有相似之处。他们说,超低债券收益率、温和通胀和美联储宽松政策的时代已经结束,未来几年市场的赢家和输家可能会重新洗牌。

天利投资(Columbia Threadneedle Investments)高级基金经理TiffanyWade表示,未来一年,盈利能力和自由现金流将非常重要。

Wade预计美联储的政策举动将比很多投资者目前预测的更加激进,这将导致又一个不稳定的一年。如果美联储在明年暂停加息,她认为成长股可能会出现反弹。

其他投资者正在吸取科技泡沫破裂后几年的经验,当时价值股的表现优于成长股。

")

")

{kind=link}