{kind=link}

我们这届买房人,应该是听专家的建议长大的吧

说实话过去也没太在意专家说的对不对

反正房子买了不亏

但是最近也不知道为啥,总觉得各种各样的建议越来越不靠谱了

来,一起看一下最近的热搜

直接导致我对专家建议这四个字非常的敏感

我们来感受下最近专家的各种建议吧(ps:老子不是专家,老子啥都不懂,谁叫我是专家我和谁急)

01

我们先来回顾一下,最近专家们给的 ” 建议 ”

离谱第一条

# 专家建议还贷时间延至 40 年 #

听到这个建议,我心中冒出来的第一句话就是

人生才几年,还贷就占 40 年

专家还表示 “比如说你现在挣一万元,退休的时候可能只剩六七千元,但是等你退休的时候,三四十年后,你的贷款占你的收入百分比已经很少很少了 ”

听着好像有点道理的样子,但当我们仔细算算

假如我们向银行等额本息借款 100 万,以现在最低贷款利率 4.1% 来计算,30 年的话总利息约 74 万,每个月需还款4832 元

而当我们将贷时间延长至 40 年,总利息就是 104 万元,月供为 4242 元

嗯 … 你看这就是专家的建议,每月少还 590 元,利息直接多了小 30 万

更别提时间还延长了 10 年

设想年轻点,20 岁买的房,60 岁了还在还 …

所以紧接着,离谱第二条

# 专家称退休了以后也可以还房贷 #

真的,30 年已经够久了,现在还要把我的退休金都安排的明明白白

不过大家先别急着吐槽,我们先来看看为什么会出现这样的话

首先,初衷是好的,说是为了减轻年轻人的买房负担

此外还有一个前置条件,建议首付降到 20%,并且可以前五年只还利息不还本金

但首付真的越低越好吗

看似门槛低了,很多人担心首付越低,向银行贷款越多,利息也跟着水涨船高

再加上 ” 前五年只还利息不还本金 “,后续还款的压力只会越来越大

但专家表示,不用担心

因为专家认为,我们刚毕业就能月入 7000元,五年后一万四三很正常,退休的时候可能只剩六七千元,不多,但还点贷款还是很轻松的

同为 21 届的毕业生的我只想说,看来不是专家的建议不够好,还是我不够优秀啊

还有更魔幻的

第三条

# 专家建议农民在县城买房住#

我们先来看一下原话

教授的原话表示让农民去县城买房是因为县城的资源和生活条件更好,至于那些仍然想在农村种地的农民

他可以需要的时候开着车过去种地

好家伙,房还没解决呢,又增加了一辆车的问题

这让我想起最近一部很火的电影,《隐入烟尘》

故事背景发生在西北农村,土生土长的农民马有铁获赠城里面一套房子

面对记者询问他新家的感受,他支吾了几句: ” 人搬进楼房了,驴子、猪、鸡都住哪里呢?”

多么朴实的回答,把记者朋友都逗笑了

但这不正也反应了一个真实的农村,住在县城,他们养的猪、鸡、羊怎么办,菜也不能种了,大批农民涌入城镇也很难立马找到适合的工作,再说钱都拿去买房了

啥都没有,还怎么开着车去种地呢

还怎么去享受城镇的医疗、教育和更好的生活环境

要知道土地就是农民赖以生存的根,而不是偶尔想起来,就闲情逸致地开着车去逛的后花园

所以你看,不是针对谁,而是这些建议,它真的不具备可行性

还有更夸张的,你能想象吗,还有一些建议,在逻辑上就已经开始混乱了

02

关键是很多专家说的话还自相矛盾

朋友们,我们先来看这俩挨一起的热搜:

很迷惑是不是,所以买房这事,能不能给个准话

就是我等得及我的钱也等不及呀

毕竟我已经是一个毕业就 7000 元,退休后至少六七千元的人了

这些专家啊,上一秒说不建议买,下一秒又是买房更划算,卧龙凤雏都不足以形容他们了,这边建议两个打一架先

而生活中的惊喜总是能让人意想不到

当我翻看这两个热搜时,链接到的视频封面告诉我这两个热搜居然是来自

同一个专家,属于是我打我自己了

下面我们来还原一下事情经过

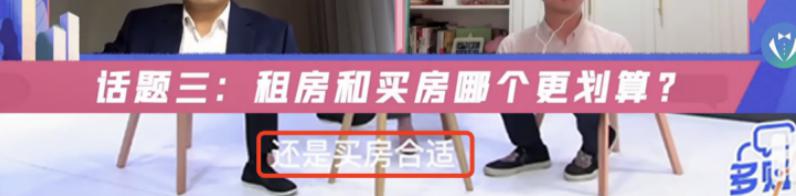

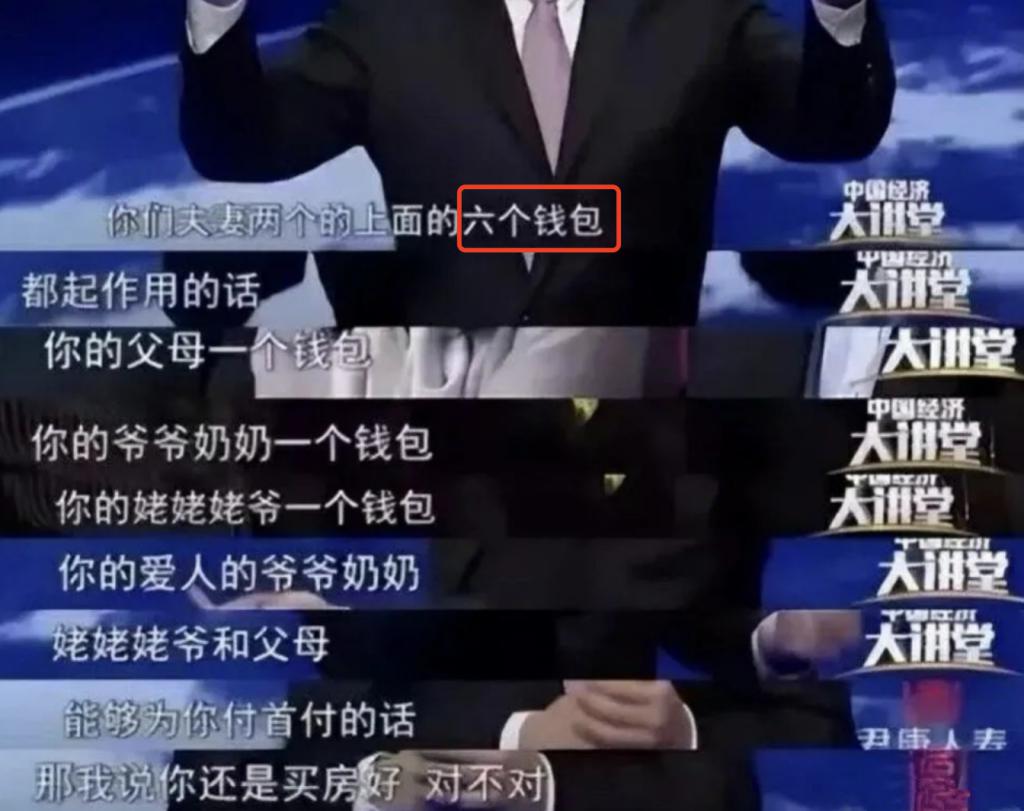

在讨论年轻人该早买房还是晚买房时,专家指出不值得提倡六个钱包买房

但马上谈到下一个话题,租房和买房哪个更划算时

专家又说了,还是买房合适

先不说这马上改口的劲,光就这第一个关于六个钱包建议

这让之前满脸笑容鼓励大家掏空六个钱包买房的另一位专家怎么混

都是同行,不给我面子

所以为什么说大家现在对专家的建议越来越不关注

因为可能来自同一个专家的建议都不是统一口径的

而这还不是 ” 六个钱包 ” 被怼的最惨的一次,我们来看看还有一位专家是如何说的

看完这一段话,我沉默了,专家不才告诉我退休了也可以还房贷吗,现在又说取消房贷了

总之,听完专家们的建议,咱就是搞不懂到底该不该买房,该怎么买房了

03

不食人间烟火的专家,自然建议也就不那么好听了

现在的某些专家们,地位高了,名声响了,渐渐地

也只能看见金字塔尖的生活了

我记得以前有一句调侃的话叫,年薪百万,人在美国,刚下飞机

在那个时候大家更多是抱着娱乐的态度,笑笑也就过了

而现在,在公开的社会层面,专家展现出来的对人民收入水平的理解,已经惊呆我了

300 万的家庭资产什么概念

据 2021 年中国国际金融股份有限公司(中金公司)做出的调查,以家庭为单位,在中国月收入超过 2 万的,只有 70万人

月收入低于 500 元的超 2.2 亿人,月收入在 1000-1500 元的超 2.4 亿人

这里我们拿基数占比多的人群来算算

家庭月收入在 1000-1500 元之间的家庭,按照最高的 1500 元和 2 个劳动力来计算,一年也就是赚个 3.6万元

那赚够 50 万需要大概 14 年,看起来也还行,300 万的话

需要整整 83 年,属于是活到老,赚到老了

而自从这一次刷新了我心中专家对老百姓的认知后,接下来的一些专家发言,就完全放飞自我了

比如,有专家认为有了 ” 殷实 ” 的家底,我们甚至可以考虑,用自己的资本去赚钱

私家车可以开滴滴,闲置的房子也可以租出去

话都听懂了,麻烦专家告诉我,私家车和闲置的房子去哪领

又比如既然大家都不差钱了,高薪的工作年轻人就别去了

钱少的岗位更加锻炼人

所以你看,不是我们不愿意

而是这些专家一天到晚都搁天上飘着呢,着实离我们太遥远了

04

好了,写到这里我们收拾下情绪,稍微理性的来看待一下

就是我们眼中的专家,为什么会出这么离谱的建议

就是专家真的不聪明吗

我觉得一定不是,能够有这样的社会地位,一定是有过人之处,而且我也始终认为,如果觉得别人很蠢,其实本质上多数都是自己的问题

但是换个角度来看为什么很多建议会出格,其实一个很重要的原因就在于

对于买房与否,以及怎么买房,这个问题已经没有统一的答案

<

p style=”text-align:center;”>

如今租房的年轻人就一定过的悲惨么

加足杠杆买房的就一定能人生逆袭资产翻倍么

这些问题摆放在面前我想大家都不会有肯定的答案

买房与否,怎么买房、买哪里的房子,要不要用贷款,贷款多久,首付比例多少 ……这些都是极其私人的问题,每个人都有自己的选择

这些不需要专家建议,专家也没必要建议

另外对于专家而言,研究的往往是社会学和经济学,视角一定是宏观的

宏观视角和个体感知一定是千差万别的

整个城市需要更多的人口以及我自己要不要生小孩,本质上其实是两件事

而对于专家为解决行业问题从而对个体提出更多的建议,甚至是要求

这么一个心态或者初衷,多少也有点缺乏温度

作为专业,很多时候都是行业的精英,甚至是佼佼者

对于他们来说,忽视或者偏见也许天然就存在,在这样的基础上给到一些建议,本身也就带着个人色彩

但因此就作为权威进行传播,也就存在偏差的可能

另外,也是最后,我作为一个内容产出者,其实自始至终都秉持一个观点:对于我们真正的购房者来说买不买房完全是个人的自主选择

生活是自己的,我们无非是去做自己认为正确的选择

听了专家的话对了不用去感谢专家,听错了事后也不要去怪他,毕竟大家都是成年人,只有自己对自己的决定负责

最后,也是我的一个建议

建议专家不要给建议了,真的